副業で稼ぐにはリスクがある|それでも挑戦する意味

「副業で月100万円!」「スマホだけで簡単に稼げます!」

SNSでこんな広告を見かけて、「本当かな?」と思ったことはありませんか?

実は、副業には収入アップという魅力がある一方で、詐欺・未払い・法的トラブルといったリスクも存在します。でも、怖がる必要はありません。

この記事では、公的データを使って「副業のリアルな収入」と「実際に起きているトラブル」を数字で解説します。そして最後に、それでも副業に挑戦する意味についてお伝えします。

SNSで副業詐欺が多い理由

まず知っておきたいのが、「副業詐欺はどこで起きているのか?」という点です。消費者庁や国民生活センターのデータによると、副業トラブルの相談で最も多いのが「SNS経由」です。

なぜSNS詐欺でよくある手口をご紹介します。

【よくある詐欺の手口】

- DM勧誘型:インフルエンサー風のアカウントから突然DMが届く

- LINE誘導型:「詳しくはLINEで」と誘導され、高額な情報商材を売りつけられる

- 実績画像偽装型:偽の収益画面のスクリーンショットを見せて信用させる

- 投資副業偽装型:「AI自動売買」などを副業として紹介する

【参考】 消費者庁「消費生活相談」国民生活センター「副業・在宅ワークのトラブル事例」

これらに共通するキーワードが「簡単」「高額」「すぐに稼げる」です。

「簡単に高額で稼げる」は成立するのか?

では、本題です。「誰でも簡単に月100万円」という副業は、本当に存在するのでしょうか?結論から言うと、構造的に成立しません。

その理由を、経済の基本で考えてみましょう。

理由①:参入障壁が低い仕事は、すぐに単価が下がる 誰でもできる仕事には、多くの人が参入します。すると競争が激しくなり、単価はどんどん下がっていきます。

理由②:本当に儲かるノウハウは、他人に売らない もし本当に「月100万円稼げる方法」があるなら、その人は自分で稼ぎ続けます。わざわざ他人に教える必要がないのです。

理由③:再現性のある高収益は、市場に広まると消える 仮に一時的に儲かる方法があったとしても、それが広まれば競争相手が増え、利益は消えていきます。

つまり、「誰でも」「簡単に」「高額で」という3つが揃う副業は、経済の原理上、長続きしないのです。

副業で実際に稼げる金額を計算してみる

それでは、現実的にはどのくらい稼げるのでしょうか?データを見てみましょう。

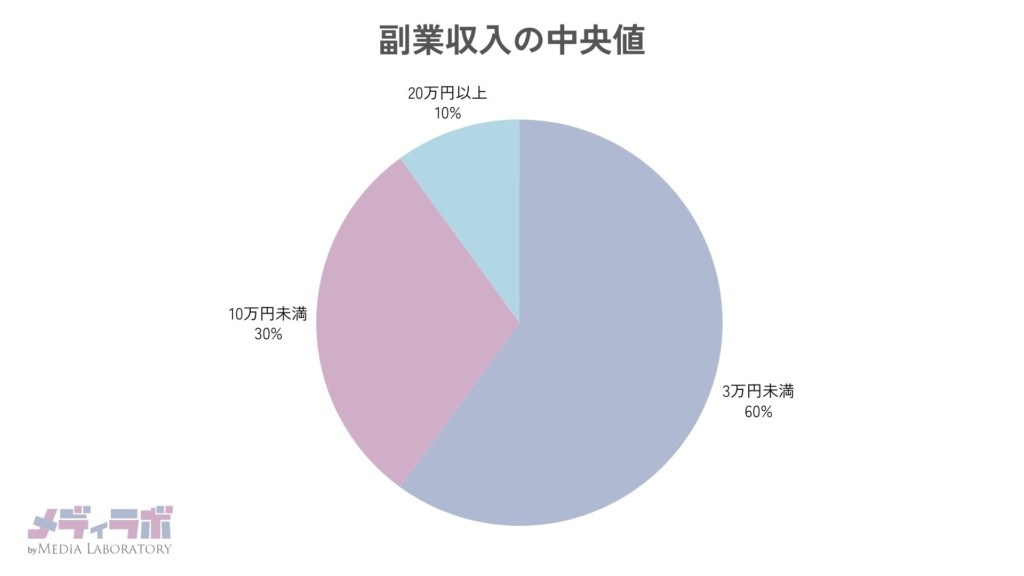

厚生労働省やパーソル総合研究所などの調査によると、副業収入の中央値は以下のように分布しています。

月1〜3万円台:最も多い層(全体の約半数)

月5〜10万円:上位層(全体の約2〜3割)

月20万円以上:少数派(全体の約1割未満)

つまり、多くの人にとって副業収入は「月1〜3万円」が現実的な水準なのです。

【参考】 厚生労働省「副業・兼業の促進に関するガイドライン」 パーソル総合研究所「副業の実態調査」 総務省統計局「就業構造基本調査」

「投資系副業」の利回りの現実

「副業」と称して投資案件を勧める詐欺も多いので、参考として一般的な投資の利回りを見てみましょう。

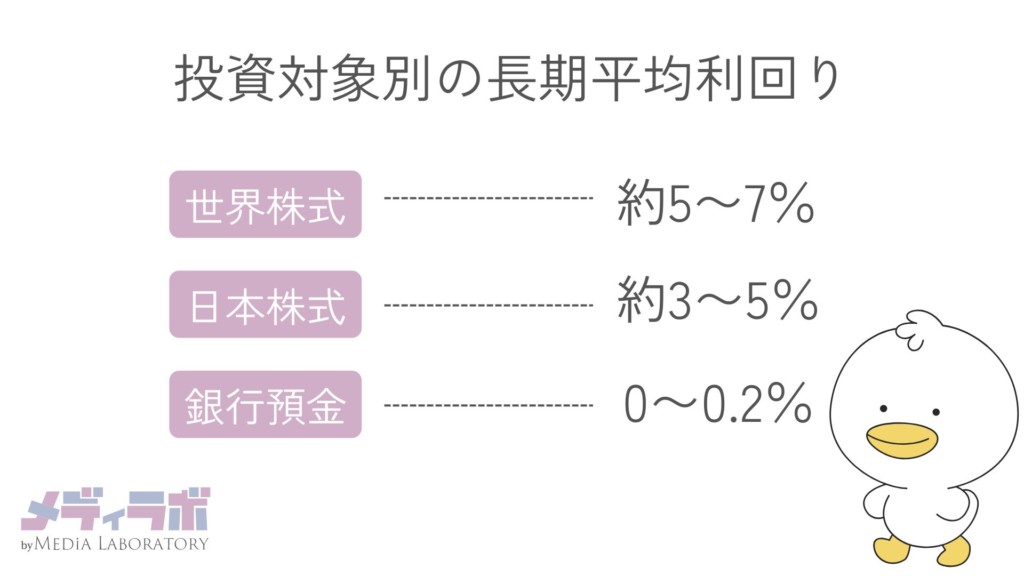

【投資対象別の長期平均利回り(年率)】

世界株式:約5〜7%

日本株式:約3〜5%

銀行預金:0〜0.2%

これが、何十年もの統計から分かっている「現実的な数字」です。

ここで考えてみてください。

もし広告で「年利30%保証!」「年利50%確実!」と言われたら、どうでしょうか?

世界中のプロの投資家が5〜7%で運用している中で、素人でも30%、50%が確実に出せるなんて、おかしいと思いませんか?

つまり、年利30%以上を保証する案件は、統計的に極めて異常であり、詐欺の可能性が非常に高いのです。

【参考】 金融庁「NISA解説資料」日本銀行「家計の金融行動に関する世論調査」

副業で怖いのは詐欺だけじゃない「報酬未払い」のリスク

実は、副業にはもう一つ大きなリスクがあります。それが「報酬未払い」です。副業の多くは「業務委託契約」という形式で行われます。この契約には、実は労働基準法の賃金保護規定が適用されません。

どういうことかというと、

会社員(労働契約)の場合: → 給料未払いなら労働基準監督署が動いてくれる → 法的保護が強い

副業(業務委託契約)の場合: → 報酬未払いは民事トラブル扱い → 自分で裁判などの手続きを取る必要がある → 法的保護が弱い

つまり、「働いたのにお金がもらえない」というリスクが、会社員よりも高いのです。

【未払いが起きる主な原因】

- そもそも契約書を作っていない

- 支払い期限や条件が曖昧

- 成果物の定義が不明確

- クライアント側の資金難

でも、安心してください。対策方法があります。

【参考】 厚生労働省「業務委託契約と労働者性の判断基準」

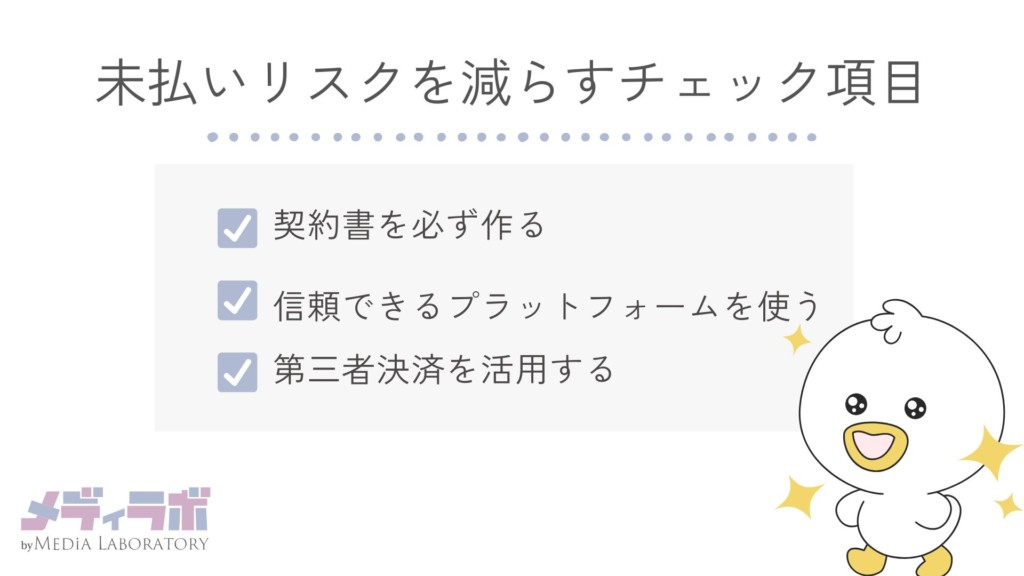

リスクを減らすために、今すぐできること

ここまでリスクの話をしてきましたが、正しく対策すれば副業は怖くありません。具体的には、以下の3つを守りましょう。

①契約書を必ず作る

- 業務内容、報酬額、支払期限を明記

- 「口約束だけ」は絶対にNG

- 遅延時の対応も書いておく

②信頼できるプラットフォームを使う

- ランサーズ、クラウドワークス、ココナラなど

- 「仮払い制度」があるサービスを選ぶ

- 直接契約は未払いリスクが高い

③第三者決済(エスクロー)を活用する

- 仕事を始める前にお金を預けてもらう仕組み

- プラットフォームが間に入ることで安全性が上がる

この3つを守るだけで、リスクは大きく減らせます。

それでも、もしトラブルに遭ってしまったら、一人で悩まないでください。厚生労働省が委託している「フリーランス・トラブル110番」という無料相談窓口があります。報酬未払い、契約解除、ハラスメントなど、弁護士などの専門家が無料で相談に乗ってくれます。

フリーランス・トラブル110番(厚生労働省委託事業) https://freelance110.jp/

それでも副業に挑戦する意味

ここまで読んで、「副業って危険なのかな…」と不安になったかもしれません。でも、リスクがあるからといって、副業を諦める必要はありません。なぜなら、副業には「お金以外の価値」もあるからです。

【副業に挑戦する意味】

①自分の市場価値が分かる 会社の外で自分のスキルがどれくらい通用するのか、実際に試せます。

②スキルが資産になる 経験を積むほど、単価が上がり、仕事の幅も広がります。

③雇用リスクを分散できる 会社だけに依存しない収入源を持つことで、安心感が生まれます。

④起業前の実験ができる いきなり独立するのではなく、小さく始めて試せます。

副業は「安全な副収入」ではありません。でも、「個人事業への入口」として、自分の可能性を広げるチャンスでもあります。

副業のリスクは「怖いもの」じゃなく「管理できるもの」

副業のリスクをゼロにすることはできません。でも、以下を実践すれば、リスクはコントロール可能になります。

- 信頼できるプラットフォームを利用する

- 契約書を必ず作る

- 税務・法務の基本を理解する

- トラブル時の相談窓口を知っておく

大切なのは、「何も知らずに飛び込む」のではなく、「リスクを理解した上で、対策しながら進む」ことです。

副業は、慎重に、でも前向きに取り組めば、あなたの人生の選択肢を広げてくれます。

本記事は、総務省統計局、厚生労働省、消費者庁、国民生活センター、パーソル総合研究所、日本銀行・金融庁などの公的データを参考にしています。

副業収入の詳細な統計分布は政府統計で限定的なため、民間調査を補完資料として使用しています。

本記事の内容は、副業を始めるための判断材料として提供しています。実際の行動については、専門家への相談や十分な検討を行ってください。

編集長

Keico

MEDILABO 編集長 / Webマーケター・Webデザイナー

2016年、個人でドックウエアブランドを立ち上げ起業。

収益構造の設計、数字管理、個人で稼ぐ仕組みづくりを経験する。

2023年より、Webマーケティング・Webデザイン領域へ本格的にシフト。

Webサイト制作、SEO設計、コンテンツ企画、教材制作などを手がける。

MEDILABOでは、実体験で得た事業・収益設計の視点と、データ・制度・一次情報をもとに、キャリア・お金・働き方に関する情報の編集・監修を行っている。

編集長

Keico

MEDILABO 編集長 / Webマーケター・Webデザイナー

2016年、個人でドックウエアブランドを立ち上げ起業。

収益構造の設計、数字管理、個人で稼ぐ仕組みづくりを経験する。

2023年より、Webマーケティング・Webデザイン領域へ本格的にシフト。

Webサイト制作、SEO設計、コンテンツ企画、教材制作などを手がける。

MEDILABOでは、実体験で得た事業・収益設計の視点と、データ・制度・一次情報をもとに、キャリア・お金・働き方に関する情報の編集・監修を行っている。

\ 最新情報をチェック /

この記事へのコメントはありません。