老後資金はいくら必要?30代女性が今知るべき現実の数字

「老後資金は2,000万円必要」そんな言葉を聞いて、不安になったことはありませんか?

特に30代女性にとって、収入はまだ高くない、貯金に余裕がない、年金のことは正直よく分からない・・・

そんな状態で「老後」の話をされても、現実味がなく、ただ怖いだけになりがちです。

この記事では、公的データだけを使って「30代女性にとって、本当に必要な老後資金はいくらなのか?」を、数字ベースで解説します。

30代女性の収入と支出のリアル

まずは、30代女性の平均収入と支出額を算出していきましょう!

女性の平均年収

国税庁の「民間給与実態統計調査(令和5年分)」によると、女性の平均年収(給与所得者全体): 約316万円手取りでは、月20万円前後の人も多い水準です。

一人暮らし女性の生活費

総務省の「家計調査(2024年)」によると、独身・一人暮らしの平均消費支出:約17万〜18.8万円/月つまり多くの30代女性は、「貯金できなくて当たり前」な構造で生きています。

モデルケース(22歳から65歳まで働いた場合)

この記事では、以下の条件でシミュレーションします。

- 年収:316万円

- 就労期間:22歳〜65歳(43年間)

- 雇用形態:会社員(厚生年金加入)

- 賞与:なし想定

- 物価・制度改定は考慮しない概算

将来もらえる年金はいくら?

① 標準報酬月額の目安

316万円 ÷ 12≒ 26.3万円

標準報酬月額:約26万円

② 厚生年金(報酬比例部分)

厚生年金の基本式は以下です。

平均標準報酬月額 × 5.481 / 1000 × 加入月数

- 加入月数:43年 × 12 = 516か月

計算すると、26万円 × 0.005481 × 516≒ 約73.5万円/年

③ 老齢基礎年金(国民年金部分)

国民年金は、40年満額で 約81.6万円/年43年間働いていれば、 満額支給想定

④ 年金合計額

- 基礎年金:約81.6万円

- 厚生年金:約73.5万円

- 合計:約155万円/年

⑤ 月額にすると

155万円 ÷ 12 約12.9万円/月

老後は何年生きる前提で考える?

厚生労働省の「簡易生命表(令和6年)」によると、女性の平均寿命:87.13歳

今回は少し保守的に、年金受給:65歳〜85歳 老後期間:20年間で計算します。

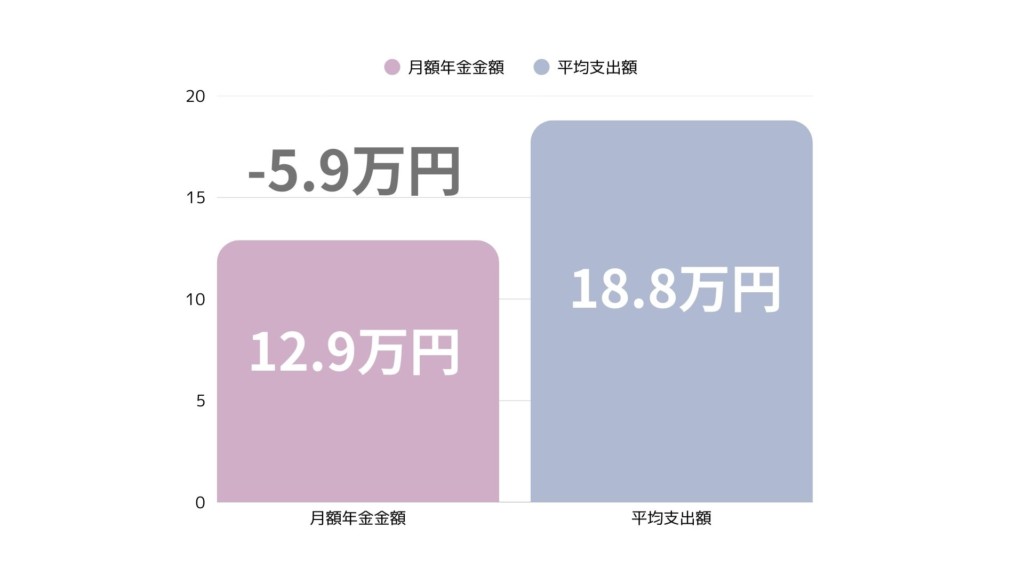

年金だけで足りる?不足額を計算

今までのデータから計算すると

- 老後の生活費:18.8万円/月

- 年金額:12.9万円/月

① 月額の不足

18.8万円 − 12.9万円= 5.9万円/月

② 年間の不足額

5.9万円 × 12か月= 70.8万円/年

③ 20年間の不足総額

70.8万円 × 20年= 1,416万円

老後資金1,416万円はどうやって作る?

月額いくら貯金が必要?

- 目標金額:1,416万円

- 期間:22歳〜65歳(43年)

- 月数:516か月

14,160,000 ÷ 516= 約27,442円

毎月 約2.7万円の積立でOK「老後資金」と聞くと重いですが、実態は月3万円弱の積立問題です。

もし30代まで年金未納・貯金ゼロだったら?

ここからが、多くの人が目を背けたい現実です。

年金未納がある場合

国民年金は「40年間すべて納めた人が満額」という仕組みです。

仮に20〜39歳のうち10年未納の場合、実際に納めたのは30年。

30年 ÷ 40年 = 75%となり、年金額も満額の約75%まで下がります。

実際の金額を計算していきましょう!

年金額の減少

12.9万円 × 0.75= 約9.7万円/月

老後の不足額

- 生活費:18.8万円

- 年金:9.7万円

- 9.1万円/月の不足

20年間の不足総額

9.1万円 × 12 × 20年= 約2,184万円

30歳・貯金ゼロから始めた場合

では次は年金未納、貯金0の場合どのくらいの月額貯金が必要か計算していきましょう!

期間:30歳〜65歳(35年) 月数:420か月

必要な月額

21,840,000 ÷ 420= 約52,000円

でも、これは「最悪ケース」

この数字は、利回りゼロ、年金対策なし、65歳完全リタイアという一番厳しい前提です。

実際には、年金の追納・任意加入、NISAなどでの運用、働く期間を少し延ばすこれだけで、必要額は大きく下がります。

老後資金は「怖いもの」じゃない

老後不安の正体は、「知らないこと」です。

いくら足りないのか、月いくらなら現実的か、これが分かれば、老後資金はコントロール可能な数字に変わります。

30代の今だからこそ、必要な数字をしっかりと把握することが、最大の安心につながります。

この記事で示した金額は、将来を断定するものではありません。

公的データをもとにした一つの目安として、「老後資金を自分ごとで考えるための材料」としてご覧ください。

※本記事の前提条件と注意点

- 本記事の年収316万円は、国税庁データに基づく女性全体の平均年収です。30代女性の平均よりやや低めの、保守的な前提として使用しています。

- 年金未納が発生するのは、主に**自営業・フリーランス・無職などの期間(第1号被保険者)**です。会社員期間中は、原則として国民年金も納付済扱いとなります。

- 国民年金(老齢基礎年金)は、20歳〜59歳の40年間納付で満額となります。本記事では計算を簡略化しています。

- 老後の生活費18.8万円は、総務省「家計調査」の単身世帯の平均消費支出を使用しており、住居費は含まれていません。住まいの状況によって不足額は変わります。

- 本記事の試算は、物価変動・制度改正・運用益などを考慮しない概算シミュレーションです。

\ 最新情報をチェック /

この記事へのコメントはありません。